2025年中国无人驾驶行业深度剖析与前景展望

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

中国无人驾驶行业在政策、技术与资本的驱动下,正加速迈向商业化。中研普华预测,2025年市场规模将突破1600亿元,2030年有望超4000亿元。技术突破、法规完善与生态协同将成为行业发展的关键,Robotaxi、无人配送等场景将率先落地,重塑未来出行格局。

2024年,无人驾驶行业迎来三大标志性事件:Waymo获准在洛杉矶提供无人驾驶出租车服务,中国发布全球首个L4级自动驾驶安全标准,特斯拉FSD V12全面推送纯视觉方案。中研普华《2025-2030年中国无人驾驶行业竞争分析及发展前景预测报告》指出,这些突破标志着无人驾驶技术从实验室走向大规模商业化,行业进入爆发前夜。

中国已开放超5000公里公开道路用于无人驾驶测试,北京、上海等20余城允许L4级车辆商业化试点。2024年工信部发布的L4级安全标准,明确感知系统冗余度≥99.99%、决策响应时间≤100ms等硬指标,为技术落地扫清障碍。

感知技术:激光雷达成本降至500美元以内,小鹏G9搭载2颗激光雷达+11颗摄像头,实现200米障碍物识别精度98%;

车路协同:北京亦庄示范区通过路侧单元(RSU)实现超视距感知,事故率降低70%。

2024年无人驾驶领域融资超200亿元,地平线、Momenta等企业估值突破百亿美元。特斯拉FSD入华预期升温,带动速腾聚创、禾赛科技等供应链企业订单激增,激光雷达出货量同比翻番。

中国车企:小鹏城市NGP覆盖20城,华为与赛力斯联合推出问界M9,实现高速+城区全场景自动驾驶。

百度Apollo:通过“萝卜快跑”积累超5000万公里测试数据,计划2025年在武汉实现全无人驾驶商业化运营;

滴滴自动驾驶:与广汽合作开发Robotaxi,目标2026年车队规模超1万辆。

激光雷达企业与车企建立联合实验室,产品迭代周期缩短至6个月;地平线与大众成立合资公司,共同开发自动驾驶芯片,打破英伟达垄断。

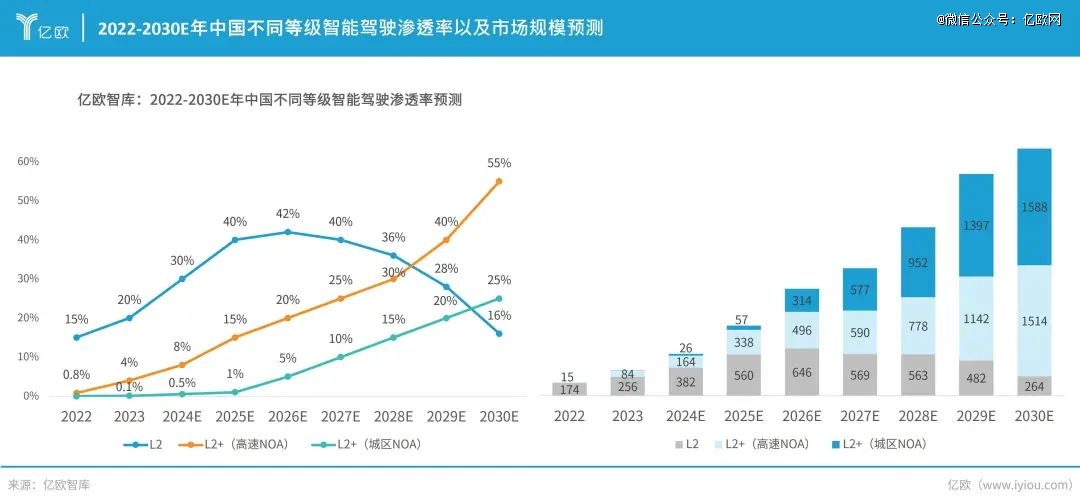

中研普华《2025-2030年中国无人驾驶行业竞争分析及发展前景预测报告》预测,2025年中国无人驾驶市场规模将突破1600亿元,2030年达4000亿元以上,年复合增长率超30%。其中,Robotaxi占比将从2024年的15%提升至2030年的40%,成为最大增长极。

技术端:2025年前实现“BEV+Transformer+占用网络”技术融合,将复杂场景处理效率提升50%;

商业端:采用“车电分离+按需付费”模式,将Robotaxi使用成本降至出租车2倍以内。

生态重构:车企从“制造商”转型为“出行服务商”,城市规划围绕自动驾驶优化。

中研普华产业研究院《2025-2030年中国无人驾驶行业竞争分析及发展前景预测报告》认为,无人驾驶不仅是交通变革,更是社会运行效率的革命。随着技术成熟度曲线进入“实质生产高峰期”,2025-2030年将成为产业黄金发展期。

无人驾驶的终局,是技术、政策与商业模式的共振。特斯拉的纯视觉路线、中国的车路协同方案、百度的场景化落地——每条路径都在探索无人化的最优解。对于参与者而言,抓住“数据-算法-算力”铁三角,构建开放生态链,方能在万亿赛道中抢占先机。这场变革,终将让“解放双手”的梦想照进现实。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国无人驾驶行业竞争分析及发展前景预测报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参