物流机器人作为智能物流的重要组成部分,近年来在全球范围内得到了迅猛发展。随着电商行业的兴起、制造业的转型升级以及人力成本的持续上升,物流机器人因其高效、准确、低成本的特点,逐渐成为企业提高物流效率和降低运营成本的重要工具。物流机器人广泛应用于仓库、分拣中心、运输途中等场景,负责货物的转移、搬运、分拣等作业,极大地提升了物流作业的自动化和智能化水平。

搬运机器人:如AGV(自动引导车)和AMR(自主移动机器人),负责仓库内的货物运输和搬运。

物流机器人产业链涵盖了上游零部件制造、中游物流机器人本体制造和下游应用服务等多个环节:

上游:主要包括控制器、伺服电机、伺服驱动器、传感器、计算器等关键零部件的供应商。这些零部件的质量和性能直接影响物流机器人的性能和稳定性。

中游:专注于物流机器人本体的制造,包括各种类型的搬运机器人、分拣机器人、码垛机器人等。中游企业需要根据市场需求和技术发展,不断研发新产品,提升产品竞争力。

下游:主要是物流机器人的应用服务领域,包括汽车工业、家电制造、电商仓储物流、食品饮料、烟草制造、3C电子等多个行业。这些行业对物流机器人的需求不断增长,推动了物流机器人市场的快速发展。

据中研普华产业院研究报告《2024-2029年中国物流机器人行业深度预测与发展前景分析报告》分析

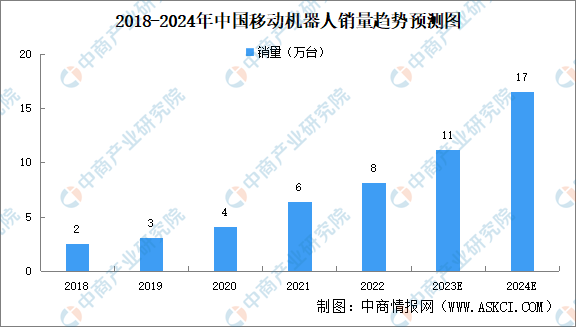

近年来,物流机器人市场规模持续扩大。根据国家统计局和观研天下等机构的数据,中国物流机器人市场规模在2021年突破百亿元,2022年达到150亿元,并预计在未来几年内将继续保持快速增长。这一趋势得益于电商行业的蓬勃发展、制造业的转型升级以及政策的大力支持。

物流机器人市场竞争激烈,但行业集中度较低,市场呈现梯队化竞争格局。位于第一梯队的企业包括Geek+(极智嘉)、快仓、海康和海柔等,这些企业拥有较强的技术实力和创新能力,以及丰富的场景落地经验。第二梯队的企业包括仙工智能、国自机器人、灵动科技等,主要针对特定类型的物流机器人进行研发和制造。第三梯队则包括众多小型企业和初创企业,它们在细分市场中寻找机会。

国家对物流机器人行业给予了高度重视和大力支持。近年来,国家相继出台了一系列政策文件,如《“十四五”现代物流发展规划》《“十四五”机器人产业发展规划》等,明确了物流机器人行业的发展方向和目标。这些政策为物流机器人行业提供了良好的生产经营环境和发展机遇。

物流机器人行业的快速发展离不开关键技术的不断突破。目前,物流机器人的核心技术主要包括机械设计、运动控制、传感器技术、人工智能等。随着这些技术的不断进步和应用场景的拓展,物流机器人的性能和稳定性得到了显著提升。同时,物流机器人与5G、物联网、大数据等技术的融合应用进一步推动了其智能化水平的提升。

物流机器人在多个领域的应用需求不断增长。在制造业中,物流机器人被广泛应用于生产线上的物料搬运、装配等环节;汽车工业则利用物流机器人实现零部件的精准配送和装配;电商物流则依赖物流机器人进行高效的分拣、打包和配送作业。此外,随着物联网、大数据等技术的不断发展,物流机器人在医疗、农业、能源等新兴领域的应用也将不断拓展。

物流机器人行业在快速发展的同时也面临着一些挑战。高成本、技术限制和安全问题等仍是制约行业进一步发展的主要因素。然而,随着技术的不断进步和应用场景的不断拓展,物流机器人行业也迎来了前所未有的发展机遇。未来,物流机器人将更加智能化、柔性化,能够更好地满足各种复杂多变的物流需求。同时,随着国家对高新科技产业的大力支持以及物流行业的转型升级,物流机器人市场将继续保持快速增长的态势。

物流机器人行业竞争格局日益激烈,国内外企业纷纷布局。在国际市场上,瑞士ABB集团、德国KUKA集团、日本Fanuc集团等大型企业凭借其技术研发和品牌优势占据高端市场。这些企业在物流机器人领域拥有深厚的技术积累和丰富的市场经验,产品性能稳定,服务质量高,占据了较大的市场份额。

而在国内市场,物流机器人市场正处于快速成长期,涌现出一批具有自主知识产权的领先企业,如极智嘉、海康机器人、快仓、海柔创新等。这些企业在技术研发、产品应用和市场营销等方面不断取得突破,逐渐在国内外市场中获得一定份额。国内企业通过不断创新和技术升级,逐步缩小了与国际领先企业的差距,并在某些领域实现了超越。

极智嘉:作为国内物流机器人行业的领军企业之一,极智嘉在仓储物流机器人领域拥有深厚的技术积累和丰富的市场经验。其产品线覆盖AGV、AMR等多种类型,广泛应用于电商、制造业等多个领域。极智嘉在技术研发、产品创新和市场营销等方面表现出色,市场份额持续增长。

海康机器人:依托海康威视在安防领域的强大实力,海康机器人在物流机器人领域也取得了显著成绩。其产品在智能化、稳定性等方面具有明显优势,广泛应用于仓储、分拣、搬运等多个环节。海康机器人凭借其在技术、品牌和市场等方面的综合优势,在行业内占据重要地位。

市场规模持续扩大:随着电商、制造业等行业的快速发展,物流机器人市场需求将持续增长。预计未来几年内,全球及中国物流机器人市场规模将继续保持快速增长态势。

技术创新不断加速:随着机械设计、运动控制、传感器技术、人工智能等领域的不断进步,物流机器人的性能和稳定性将持续提升。同时,新兴技术的融合应用将进一步推动物流机器人的智能化发展。

应用领域不断拓展:物流机器人将不仅仅局限于仓库、分拣中心等场景,还将逐步渗透到医疗、农业、能源等新兴领域。这些新兴领域对自动化、智能化的需求将推动物流机器人市场的进一步增长。

市场竞争格局变化:随着国内外企业的不断布局和市场竞争的加剧,物流机器人行业的竞争格局将发生深刻变化。一些具有技术实力和市场优势的企业将脱颖而出,成为行业内的领导者。

从消费者需求和趋势来看,随着电商和快递业的快速发展以及消费者对物流效率要求的提高,物流机器人市场需求将持续增长。特别是在大促期间,物流机器人能够显著提高分拣、搬运等环节的效率,满足高需求。此外,劳动力成本上升、土地成本提升等因素也推动了“机器换人”的需求,进一步刺激了物流机器人市场的增长。

从市场上的竞争对手和市场份额来看,国内外企业均在积极布局物流机器人市场。国际领先企业凭借其技术优势和品牌优势占据一定市场份额,而国内企业则通过技术创新和市场拓展逐步缩小与国际企业的差距。未来,随着技术的不断进步和应用领域的不断拓展,物流机器人行业的竞争格局将更加多元化和复杂化。

技术壁垒高:物流机器人行业涉及多项关键技术,如机械设计、运动控制、传感器技术等。这些技术的研发和突破需要投入大量的人力、物力和财力。因此,技术壁垒较高是制约物流机器人行业发展的重要因素之一。

市场竞争激烈:随着物流机器人市场的不断扩大和国内外企业的积极布局,市场竞争日益激烈。企业在产品性能、服务质量、价格等方面展开激烈竞争,对企业的综合实力提出了更高要求。

人才短缺:物流机器人行业需要大量具备机器人操作、安装、调试、编程、维护能力的综合人才。然而,目前市场上这类人才相对稀缺,难以满足企业的用人需求。人才短缺已成为制约物流机器人行业发展的瓶颈之一。

Bsports必一体育

Bsports必一体育

标准化和规范化建设滞后:物流机器人行业尚处于快速发展阶段,标准化和规范化建设相对滞后。这导致不同企业之间的产品互操作性差、服务质量参差不齐等问题。因此,加强标准化和规范化建设是促进行业健康发展的重要措施之一。

欲获悉更多关于物流机器人行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年中国物流机器人行业深度预测与发展前景分析报告》。

本文内容仅代表作者个人观点,中研网只提供资料参考并不构成任何投资建议。(如对有关信息或问题有深入需求的客户,欢迎联系咨询专项研究服务)

行业发展前景分析:预计到2029年全球市场规模有望达到210.1亿美元